Agro

Mercados Globais Despencam com Alta do Petróleo e Ibovespa Reage ao Cenário Externo

Mercados Internacionais Ampliam Queda após Escalada Geopolítica

Os mercados acionários ao redor do mundo abriram e fecharam em forte queda nesta quinta‑feira (19/03/2026), alinhados a um cenário de aversão ao risco impulsionado pela intensificação do conflito no Oriente Médio. O ambiente global foi marcado pela alta acentuada dos preços do petróleo Brent, que chegou a superar US$ 119 por barril, influenciada por ataques a infraestruturas energéticas estratégicas na região do Golfo — incluindo a planta de GNL de Ras Laffan, no Catar. Essa escalada dos preços de energia contribuiu para o sentimento de cautela nos mercados financeiros.

Na Wall Street, os índices futuros apontaram para abertura em queda, refletindo o nervosismo dos investidores frente à deterioração das perspectivas de estabilidade global. O Dow Jones, o S&P 500 e o Nasdaq 100 operaram com perdas antes da abertura, diante do cenário de incertezas econômicas e geopolíticas.

Bolsas da Europa e Ásia Registram Perdas Significativas

As principais bolsas europeias também encerraram no negativo, pressionadas pelo impacto do conflito e pela contínua elevação dos preços de energia que alimentam temores inflacionários. Os mercados acionários reagiram com volatilidade enquanto investidores avaliam possíveis mudanças na política monetária dos principais bancos centrais, como o Banco Central Europeu e o Banco da Inglaterra.

Na Ásia, a situação foi semelhante, com várias praças acionárias registrando quedas expressivas. Os índices de Xangai, Hong Kong, Tóquio e Seul, entre outros, mostraram ampla desvalorização, refletindo a redução do apetite por risco entre os investidores diante da escalada do conflito e das incertezas sobre o crescimento econômico global.

Ibovespa em Queda: Cenário Externo Pesa sobre a Bolsa Brasileira

No Brasil, o Ibovespa também registrou queda influenciado pelas condições globais e pelo impacto do aumento nos preços da energia. Após uma série de decisões de política monetária tanto nos Estados Unidos quanto no Brasil, o índice segue em um viés corretivo de curto prazo, com pressão de fatores externos e atento a níveis técnicos importantes. Entre os pontos de destaque para o mercado brasileiro estão:

- Tendência Técnica: o índice opera abaixo das médias móveis de curto prazo, indicando um viés baixista.

- Níveis de Suporte e Resistência: resistência próxima a 182.800 pontos; perda do patamar de 177.300 pontos pode intensificar a correção.

- Influência dos Preços do Petróleo: a valorização do Brent eleva preocupações com inflação global e impacto em custos de energia e produção.

- Ações de Destaque: Petrobras (PETR4), bancos (como Bradesco e Banco do Brasil — BBDC4 e BBAS3) e mineradora Vale (VALE3) são referências de volume e desempenho no índice.

Petróleo em Alta e Impactos na Economia Global

O forte movimento de alta dos preços do petróleo, com o Brent chegando a níveis não vistos desde 2024, foi um dos grandes catalisadores das quedas nos mercados globais. A elevação decorre diretamente da interrupção de fluxos de energia e ataques a campos e instalações de gás e petróleo no Oriente Médio. Isso não só pressiona os custos de energia, mas também aumenta o risco de pressões inflacionárias globais e pode alterar expectativas sobre decisões futuras de juros pelos principais bancos centrais.

Essa dinâmica tem alimentado debates sobre os potenciais impactos econômicos de longo prazo caso o conflito persista, inclusive com riscos negativos para o comércio global e a estabilidade econômica, especialmente se rotas como o Estreito de Ormuz permanecerem ameaçadas.

Conclusão: Investidores Permanecem Cautelosos

O cenário atual dos mercados financeiros reflete uma forte aversão ao risco em escala global, impulsionada por fatores geopolíticos e pela alta dos preços de energia. A volatilidade deve permanecer elevada enquanto o conflito no Oriente Médio seguir em curso, com investidores atentos aos desdobramentos políticos e econômicos que possam influenciar o humor dos mercados e as decisões de política monetária nos próximos dias.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Agro

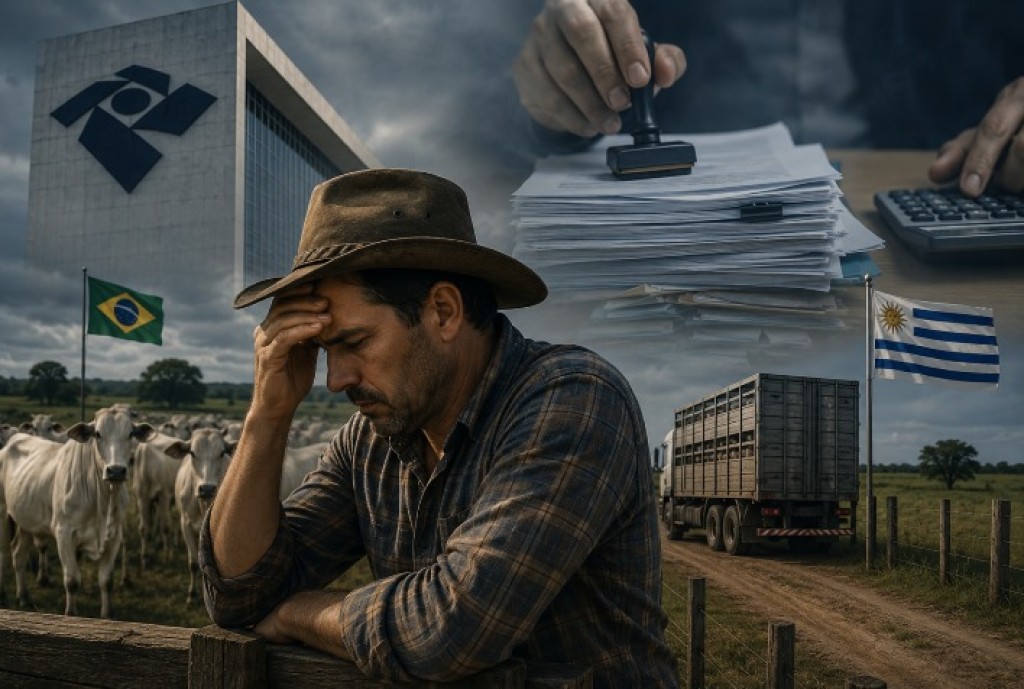

Receita Federal gera insegurança tributária para pecuaristas com operações no Uruguai e aumenta temor de bitributação

A publicação da Solução de Consulta Cosit nº 83/2026 acendeu um alerta entre produtores rurais brasileiros com operações pecuárias no Uruguai. O novo entendimento da Receita Federal sobre a Convenção Brasil–Uruguai para Evitar a Dupla Tributação criou um cenário de incerteza jurídica ao deixar sem definição clara o enquadramento tributário da pecuária extensiva no tratado internacional.

Especialistas avaliam que a interpretação adotada pela Receita pode ampliar o risco de bitributação para produtores que já recolhem impostos no Uruguai, além de elevar a complexidade fiscal das operações agropecuárias entre os dois países.

A Convenção Brasil–Uruguai, internalizada no Brasil pelo Decreto nº 11.747/2023, foi criada justamente para evitar que um mesmo rendimento fosse tributado simultaneamente nos dois países, além de oferecer previsibilidade tributária a investidores e produtores rurais com atuação internacional.

No entanto, a nova interpretação da Receita Federal passou a restringir o alcance do Artigo 6 da Convenção, que trata dos rendimentos provenientes de bens imóveis.

Receita reconhece agricultura, mas deixa pecuária em “zona cinzenta”

Segundo o entendimento apresentado na SC Cosit nº 83/2026, apenas atividades agrícolas e florestais foram reconhecidas como rendimentos diretamente vinculados ao uso do imóvel rural.

A pecuária extensiva, principal modelo de produção uruguaio, ficou fora desse enquadramento — exceto em casos em que a atividade seja considerada acessória à agricultura.

Para especialistas do setor, a interpretação não reflete a realidade operacional da pecuária no Uruguai, onde a utilização da terra e das pastagens naturais é elemento central da atividade produtiva.

“A Receita adotou uma leitura muito estreita. Na pecuária extensiva, o uso do solo é parte essencial da atividade. Ignorar essa relação direta entre pastagem e produção cria insegurança para quem trabalha exclusivamente com gado”, afirma Leandro Genaro, advogado tributarista do Santos Neto Advogados.

Mudança pode elevar carga tributária dos produtores

Com a ausência de enquadramento claro no Artigo 6 da Convenção, a pecuária pode passar a ser tratada como lucro empresarial, conforme previsto no Artigo 7 do tratado internacional.

Na prática, isso altera completamente a forma de tributação dos rendimentos obtidos no Uruguai e modifica os critérios de compensação dos impostos pagos no exterior.

Segundo especialistas, essa mudança pode resultar em aumento da carga tributária para produtores brasileiros que mantêm operações pecuárias no país vizinho.

“Se a pecuária for deslocada para o Artigo 7, o produtor passa a lidar com regras diferentes para apuração do lucro e aproveitamento do crédito tributário. Isso pode gerar distorções relevantes”, explica Genaro.

Crédito tributário vira ponto crítico nas operações internacionais

Outro fator de preocupação é o mecanismo de compensação tributária previsto no Artigo 25 da Convenção, utilizado para evitar a bitributação entre Brasil e Uruguai.

O sistema exige documentação detalhada, alinhamento entre períodos fiscais dos dois países e comprovação rigorosa dos tributos recolhidos no exterior.

Qualquer inconsistência documental pode resultar na glosa do crédito tributário pela Receita Federal, ampliando o risco de dupla tributação sobre a mesma renda.

Para especialistas, a nova interpretação aumenta significativamente a necessidade de controle fiscal nas operações agropecuárias internacionais.

“O produtor terá de detalhar muito mais suas operações. A tendência é que a Receita exija comprovação minuciosa da ligação entre a atividade pecuária e o uso do imóvel rural. Sem isso, o risco de autuação cresce consideravelmente”, alerta o advogado.

Setor pecuário cobra definição mais clara da Receita Federal

A avaliação de especialistas é que a Solução de Consulta não encerra o debate jurídico — ao contrário, abre novas dúvidas sobre o tratamento tributário da pecuária brasileira no Uruguai.

Produtores rurais e assessorias tributárias aguardam novos posicionamentos da Receita Federal para reduzir a insegurança jurídica e trazer maior previsibilidade às operações internacionais do setor.

“O entendimento atual deixa lacunas importantes. Quem atua exclusivamente com pecuária continua sem orientação clara sobre como seus rendimentos serão tratados no Brasil”, afirma Genaro.

A preocupação ganha relevância diante do crescimento dos investimentos brasileiros na pecuária uruguaia nos últimos anos, impulsionados pela segurança sanitária, disponibilidade de terras e integração comercial entre os dois países.

Enquanto não houver definição mais objetiva sobre o enquadramento tributário da atividade, produtores seguem expostos a riscos fiscais, aumento de custos e possíveis disputas tributárias envolvendo operações internacionais no agronegócio.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Receita Federal gera insegurança tributária para pecuaristas com operações no Uruguai e aumenta temor de bitributação

Travessia Urbana de Juazeiro entra em operação e beneficia mais de 42 mil veículos por dia

Brasil passa a integrar grupo que vai definir estratégias globais para monitoramento dos oceanos

MTE repassou 1,9 milhões de parcelas do seguro-defeso para 744.991 pescadores artesanais em todo país

16 programas de pós-graduação das universidades estaduais têm alto padrão internacional

-

Paraná6 dias ago

Paraná6 dias agoEm Pitanga, MPPR denuncia por quebra de sigilo funcional e corrupção passiva residente jurídico que se aproveitou do cargo para solicitar vantagem indevida

-

Agro7 dias ago

Agro7 dias agoCustos da safra 2026/27 disparam em Mato Grosso e pressionam rentabilidade de soja, milho e algodão

-

Política Nacional7 dias ago

Política Nacional7 dias agoDecreto sobre remoção de posts na internet é ataque à liberdade, afirma Amin

-

Paraná7 dias ago

Paraná7 dias agoEstado amplia parceria com o Crea-PR para fortalecer gestão municipal

-

Política Nacional6 dias ago

Política Nacional6 dias agoDavi promulga dispositivos reinseridos na LDO pelo Congresso

-

Educação7 dias ago

Educação7 dias agoEnem 2026: saiba como se inscrever

-

Polícial7 dias ago

Polícial7 dias agoPCPR prende homem por lesão corporal em Curitiba

-

Agro7 dias ago

Agro7 dias agoMapa lança campanha de orgânicos com foco na saúde no campo e na mesa