Agro

Exportações do agronegócio somam US$ 10,7 bilhões em janeiro e recuam 23% frente a dezembro

Desempenho do setor

As exportações do agronegócio brasileiro começaram 2026 em ritmo mais moderado. Dados divulgados pela Secretaria de Comércio Exterior (Secex) indicam que o país embarcou US$ 10,7 bilhões em produtos agropecuários em janeiro, o que representa uma queda de 23% em relação a dezembro de 2025 e retração de 2,2% frente ao mesmo mês do ano anterior.

Complexo soja impulsiona resultados

O complexo soja foi o principal destaque positivo do mês. As exportações de soja em grãos alcançaram 1,9 milhão de toneladas, um crescimento expressivo de 75% em comparação a janeiro de 2025. O preço médio de exportação subiu para US$ 442,8 por tonelada, avanço de 9,2%.

No farelo de soja, os embarques somaram 1,9 milhão de toneladas, alta de 13%, com preços estáveis em US$ 356/t. Já o óleo de soja registrou 146 mil toneladas exportadas, aumento de 66%, com o preço médio de US$ 1.101,4/t, 7% acima do registrado no mesmo período do ano anterior. No total, o complexo movimentou US$ 1,66 bilhão em receita.

Carne bovina mantém preços elevados

O setor de proteínas animais apresentou desempenho consistente.

As exportações de carne bovina in natura somaram 231,8 mil toneladas, alta de 29% em relação a janeiro de 2025. O preço médio permaneceu elevado, atingindo US$ 5.573,2/t, aumento de 11% na comparação anual.

A carne de frango manteve estabilidade, com 396 mil toneladas exportadas, alta de 3,7%, e preço médio de US$ 1.918,3/t.

Já a carne suína in natura teve avanço de 14%, com 100 mil toneladas embarcadas e preço médio de US$ 2.515,8/t, crescimento de 2,6% frente ao mesmo período do ano passado.

Setor sucroenergético sofre retração nas vendas externas

O complexo sucroenergético foi o principal responsável pela queda no desempenho geral das exportações em janeiro.

As vendas externas de etanol registraram forte recuo de 76% frente a janeiro de 2025, totalizando 44 mil m³, com preço médio de US$ 543,8/m³, redução de 3%.

O açúcar VHP teve queda de 2%, com 1,6 milhão de toneladas exportadas a US$ 357,8/t, preço 25% menor em relação ao ano anterior. O açúcar refinado também caiu 2,4%, somando 323 mil toneladas, com preço médio de US$ 373,1/t, queda de 30% na comparação anual.

Milho avança e algodão registra queda

As exportações de milho cresceram 18% frente a janeiro de 2025, totalizando 4,2 milhões de toneladas, com preços estáveis em US$ 218,7/t.

Por outro lado, o algodão em pluma apresentou retração de 24%, com 317 mil toneladas embarcadas e preço médio 10% inferior, a US$ 1.543,5/t.

Café em retração e celulose estável

Entre os demais produtos, o café verde teve queda expressiva de 42% no volume exportado, totalizando 141 mil toneladas, apesar da alta de 33% nos preços médios, que atingiram US$ 7.172,6/t.

A celulose manteve desempenho estável, com 1,9 milhão de toneladas exportadas e leve valorização de 2% nos preços.

O suco de laranja concentrado (FCOJ) teve resultado neutro, com volumes estáveis e queda de 41% nos preços médios.

Panorama anual de 2025

No acumulado de janeiro a dezembro de 2025, o agronegócio brasileiro apresentou crescimento relevante em setores como carne bovina (+21%), óleo de soja (+11%) e celulose (+13%).

Em contrapartida, houve retrações nas exportações de açúcar refinado (-10%), café verde (-18%) e trigo (-18%).

Análise e perspectivas

Segundo a Consultoria Agro Itaú BBA, o desempenho de janeiro reflete a sazonalidade natural do setor e a volatilidade dos preços internacionais.

A instituição destaca que a demanda global permanece sólida, especialmente nos mercados asiáticos, e que a soja seguirá como um dos principais motores das exportações brasileiras em 2026.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Agro

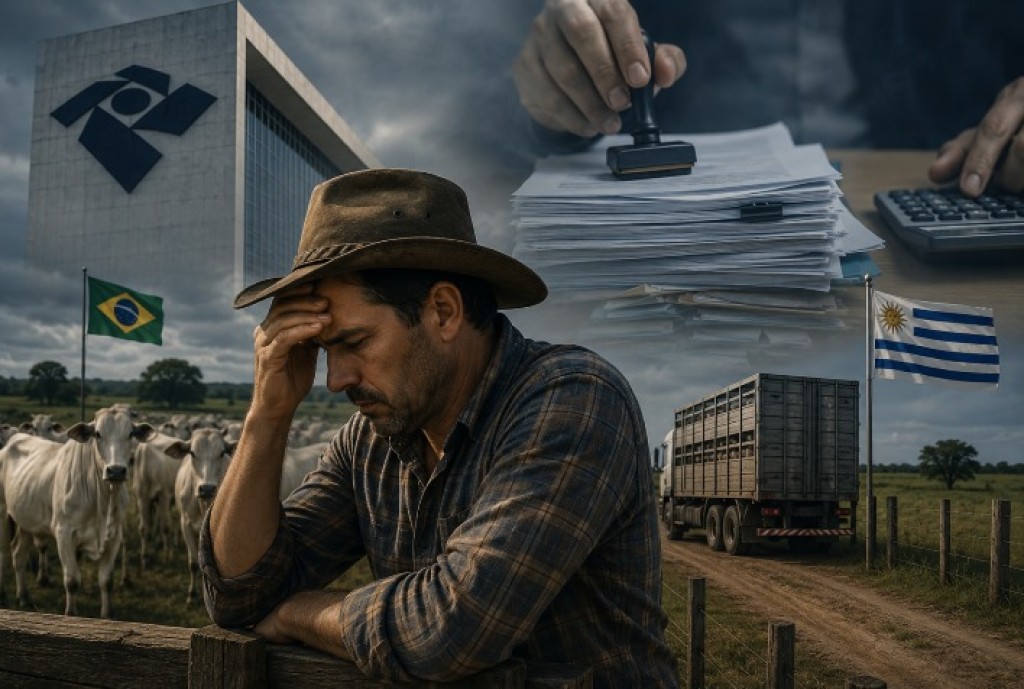

Receita Federal gera insegurança tributária para pecuaristas com operações no Uruguai e aumenta temor de bitributação

A publicação da Solução de Consulta Cosit nº 83/2026 acendeu um alerta entre produtores rurais brasileiros com operações pecuárias no Uruguai. O novo entendimento da Receita Federal sobre a Convenção Brasil–Uruguai para Evitar a Dupla Tributação criou um cenário de incerteza jurídica ao deixar sem definição clara o enquadramento tributário da pecuária extensiva no tratado internacional.

Especialistas avaliam que a interpretação adotada pela Receita pode ampliar o risco de bitributação para produtores que já recolhem impostos no Uruguai, além de elevar a complexidade fiscal das operações agropecuárias entre os dois países.

A Convenção Brasil–Uruguai, internalizada no Brasil pelo Decreto nº 11.747/2023, foi criada justamente para evitar que um mesmo rendimento fosse tributado simultaneamente nos dois países, além de oferecer previsibilidade tributária a investidores e produtores rurais com atuação internacional.

No entanto, a nova interpretação da Receita Federal passou a restringir o alcance do Artigo 6 da Convenção, que trata dos rendimentos provenientes de bens imóveis.

Receita reconhece agricultura, mas deixa pecuária em “zona cinzenta”

Segundo o entendimento apresentado na SC Cosit nº 83/2026, apenas atividades agrícolas e florestais foram reconhecidas como rendimentos diretamente vinculados ao uso do imóvel rural.

A pecuária extensiva, principal modelo de produção uruguaio, ficou fora desse enquadramento — exceto em casos em que a atividade seja considerada acessória à agricultura.

Para especialistas do setor, a interpretação não reflete a realidade operacional da pecuária no Uruguai, onde a utilização da terra e das pastagens naturais é elemento central da atividade produtiva.

“A Receita adotou uma leitura muito estreita. Na pecuária extensiva, o uso do solo é parte essencial da atividade. Ignorar essa relação direta entre pastagem e produção cria insegurança para quem trabalha exclusivamente com gado”, afirma Leandro Genaro, advogado tributarista do Santos Neto Advogados.

Mudança pode elevar carga tributária dos produtores

Com a ausência de enquadramento claro no Artigo 6 da Convenção, a pecuária pode passar a ser tratada como lucro empresarial, conforme previsto no Artigo 7 do tratado internacional.

Na prática, isso altera completamente a forma de tributação dos rendimentos obtidos no Uruguai e modifica os critérios de compensação dos impostos pagos no exterior.

Segundo especialistas, essa mudança pode resultar em aumento da carga tributária para produtores brasileiros que mantêm operações pecuárias no país vizinho.

“Se a pecuária for deslocada para o Artigo 7, o produtor passa a lidar com regras diferentes para apuração do lucro e aproveitamento do crédito tributário. Isso pode gerar distorções relevantes”, explica Genaro.

Crédito tributário vira ponto crítico nas operações internacionais

Outro fator de preocupação é o mecanismo de compensação tributária previsto no Artigo 25 da Convenção, utilizado para evitar a bitributação entre Brasil e Uruguai.

O sistema exige documentação detalhada, alinhamento entre períodos fiscais dos dois países e comprovação rigorosa dos tributos recolhidos no exterior.

Qualquer inconsistência documental pode resultar na glosa do crédito tributário pela Receita Federal, ampliando o risco de dupla tributação sobre a mesma renda.

Para especialistas, a nova interpretação aumenta significativamente a necessidade de controle fiscal nas operações agropecuárias internacionais.

“O produtor terá de detalhar muito mais suas operações. A tendência é que a Receita exija comprovação minuciosa da ligação entre a atividade pecuária e o uso do imóvel rural. Sem isso, o risco de autuação cresce consideravelmente”, alerta o advogado.

Setor pecuário cobra definição mais clara da Receita Federal

A avaliação de especialistas é que a Solução de Consulta não encerra o debate jurídico — ao contrário, abre novas dúvidas sobre o tratamento tributário da pecuária brasileira no Uruguai.

Produtores rurais e assessorias tributárias aguardam novos posicionamentos da Receita Federal para reduzir a insegurança jurídica e trazer maior previsibilidade às operações internacionais do setor.

“O entendimento atual deixa lacunas importantes. Quem atua exclusivamente com pecuária continua sem orientação clara sobre como seus rendimentos serão tratados no Brasil”, afirma Genaro.

A preocupação ganha relevância diante do crescimento dos investimentos brasileiros na pecuária uruguaia nos últimos anos, impulsionados pela segurança sanitária, disponibilidade de terras e integração comercial entre os dois países.

Enquanto não houver definição mais objetiva sobre o enquadramento tributário da atividade, produtores seguem expostos a riscos fiscais, aumento de custos e possíveis disputas tributárias envolvendo operações internacionais no agronegócio.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Orquestra Sinfônica da UEL recebe maestro internacional para concertos no Ouro Verde

PCPR prende homem por tráfico de drogas em Curitiba

Klann defende geração de empregos para reduzir dependência de programas sociais

16 programas de pós-graduação das universidades estaduais têm padrão de excelência internacional

PCPR prende homem em flagrante por posse ilegal de arma de fogo em Curitiba

-

Paraná6 dias ago

Paraná6 dias agoEm Pitanga, MPPR denuncia por quebra de sigilo funcional e corrupção passiva residente jurídico que se aproveitou do cargo para solicitar vantagem indevida

-

Agro7 dias ago

Agro7 dias agoCustos da safra 2026/27 disparam em Mato Grosso e pressionam rentabilidade de soja, milho e algodão

-

Política Nacional7 dias ago

Política Nacional7 dias agoDecreto sobre remoção de posts na internet é ataque à liberdade, afirma Amin

-

Paraná7 dias ago

Paraná7 dias agoEstado amplia parceria com o Crea-PR para fortalecer gestão municipal

-

Política Nacional6 dias ago

Política Nacional6 dias agoDavi promulga dispositivos reinseridos na LDO pelo Congresso

-

Educação7 dias ago

Educação7 dias agoEnem 2026: saiba como se inscrever

-

Polícial7 dias ago

Polícial7 dias agoPCPR prende homem por lesão corporal em Curitiba

-

Agro7 dias ago

Agro7 dias agoMapa lança campanha de orgânicos com foco na saúde no campo e na mesa