Agro

Exportações de carne bovina devem bater recorde em 2025: R$ 100 bilhões

As exportações brasileiras de carne bovina devem bater um novo recorde em 2025 e passar de R$ 100 bilhões em faturamento, de acordo com projeções da Associação Brasileira de Frigoríficos (Abrafrigo). A entidade estima receita superior ao equivalente a US$ 18 bilhões neste ano, considerando o dólar em torno de R$ 5,59.

Em 2024, o setor havia faturado cerca de R$ 73,5 bilhões com as vendas externas (US$ 13,135 bilhões), o que significa um crescimento próximo de 37% na receita em apenas um ano. O volume embarcado também deve subir, passando de 3,19 milhões de toneladas em 2024 para quase 4 milhões de toneladas em 2025, segundo os números compilados pela Abrafrigo.

No acumulado de janeiro a novembro de 2025, as exportações de carne bovina já somaram o equivalente a R$ 92,3 bilhões, com base em uma receita de US$ 16,53 bilhões e na cotação atual do dólar, e volume de 3,51 milhões de toneladas. Nesse período, a alta foi de 37,5% na receita e de 19% no volume na comparação com os 11 primeiros meses de 2024.

A China segue como principal destino e responde por cerca de metade de tudo o que o Brasil exporta em carne bovina. De janeiro a novembro, as compras chinesas somaram o equivalente a cerca de R$ 44,9 bilhões, a partir de US$ 8,029 bilhões em receita, com 1,499 milhão de toneladas embarcadas. A participação da China nas exportações de carne bovina in natura subiu de 51% para 54% na comparação com o mesmo período do ano passado.

O preço médio da carne bovina in natura vendida para o mercado chinês avançou 19,5% em 2025, para algo próximo de R$ 29,9 mil por tonelada, a partir de um valor em dólar de US$ 5.355 por tonelada. Esse aumento acompanha a valorização do boi gordo no mercado interno, em um momento em que o ciclo pecuário indica oferta mais enxuta de animais terminados e tendência de preços firmes também para 2026.

Além da China, a Abrafrigo destaca o crescimento das vendas para mercados como México, Rússia, União Europeia, Chile e Estados Unidos, que voltaram a comprar mais após o fim das tarifas extras impostas temporariamente pelo governo norte‑americano. Para a entidade, a combinação de demanda forte no exterior, preços em alta e câmbio favorável ajuda a explicar o salto nas exportações brasileiras de carne bovina em 2025.

Fonte: Pensar Agro

Agro

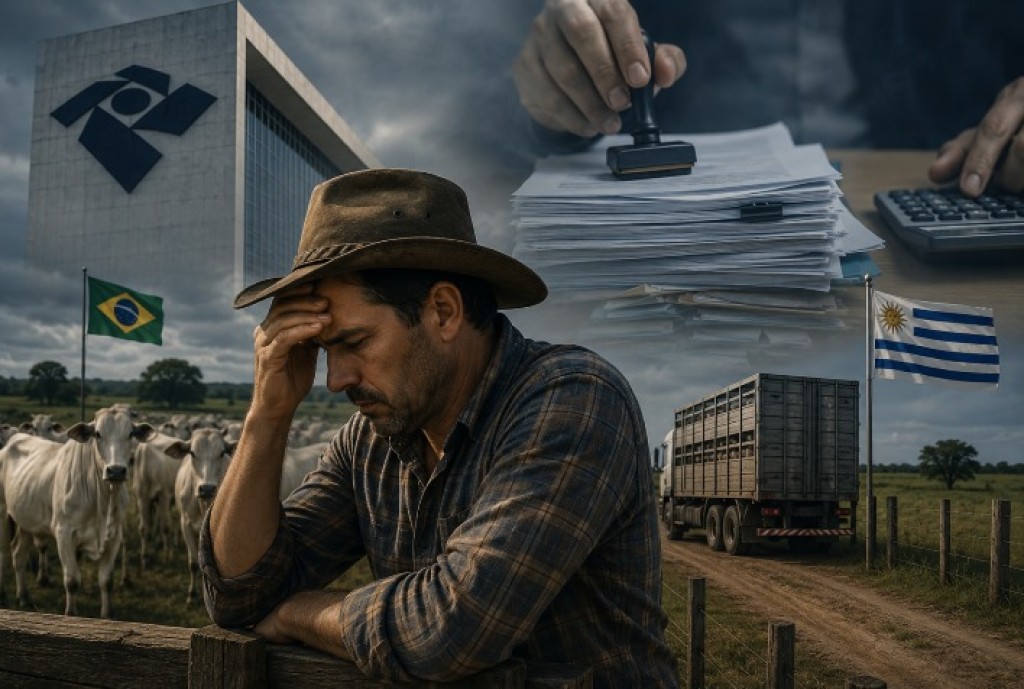

Receita Federal gera insegurança tributária para pecuaristas com operações no Uruguai e aumenta temor de bitributação

A publicação da Solução de Consulta Cosit nº 83/2026 acendeu um alerta entre produtores rurais brasileiros com operações pecuárias no Uruguai. O novo entendimento da Receita Federal sobre a Convenção Brasil–Uruguai para Evitar a Dupla Tributação criou um cenário de incerteza jurídica ao deixar sem definição clara o enquadramento tributário da pecuária extensiva no tratado internacional.

Especialistas avaliam que a interpretação adotada pela Receita pode ampliar o risco de bitributação para produtores que já recolhem impostos no Uruguai, além de elevar a complexidade fiscal das operações agropecuárias entre os dois países.

A Convenção Brasil–Uruguai, internalizada no Brasil pelo Decreto nº 11.747/2023, foi criada justamente para evitar que um mesmo rendimento fosse tributado simultaneamente nos dois países, além de oferecer previsibilidade tributária a investidores e produtores rurais com atuação internacional.

No entanto, a nova interpretação da Receita Federal passou a restringir o alcance do Artigo 6 da Convenção, que trata dos rendimentos provenientes de bens imóveis.

Receita reconhece agricultura, mas deixa pecuária em “zona cinzenta”

Segundo o entendimento apresentado na SC Cosit nº 83/2026, apenas atividades agrícolas e florestais foram reconhecidas como rendimentos diretamente vinculados ao uso do imóvel rural.

A pecuária extensiva, principal modelo de produção uruguaio, ficou fora desse enquadramento — exceto em casos em que a atividade seja considerada acessória à agricultura.

Para especialistas do setor, a interpretação não reflete a realidade operacional da pecuária no Uruguai, onde a utilização da terra e das pastagens naturais é elemento central da atividade produtiva.

“A Receita adotou uma leitura muito estreita. Na pecuária extensiva, o uso do solo é parte essencial da atividade. Ignorar essa relação direta entre pastagem e produção cria insegurança para quem trabalha exclusivamente com gado”, afirma Leandro Genaro, advogado tributarista do Santos Neto Advogados.

Mudança pode elevar carga tributária dos produtores

Com a ausência de enquadramento claro no Artigo 6 da Convenção, a pecuária pode passar a ser tratada como lucro empresarial, conforme previsto no Artigo 7 do tratado internacional.

Na prática, isso altera completamente a forma de tributação dos rendimentos obtidos no Uruguai e modifica os critérios de compensação dos impostos pagos no exterior.

Segundo especialistas, essa mudança pode resultar em aumento da carga tributária para produtores brasileiros que mantêm operações pecuárias no país vizinho.

“Se a pecuária for deslocada para o Artigo 7, o produtor passa a lidar com regras diferentes para apuração do lucro e aproveitamento do crédito tributário. Isso pode gerar distorções relevantes”, explica Genaro.

Crédito tributário vira ponto crítico nas operações internacionais

Outro fator de preocupação é o mecanismo de compensação tributária previsto no Artigo 25 da Convenção, utilizado para evitar a bitributação entre Brasil e Uruguai.

O sistema exige documentação detalhada, alinhamento entre períodos fiscais dos dois países e comprovação rigorosa dos tributos recolhidos no exterior.

Qualquer inconsistência documental pode resultar na glosa do crédito tributário pela Receita Federal, ampliando o risco de dupla tributação sobre a mesma renda.

Para especialistas, a nova interpretação aumenta significativamente a necessidade de controle fiscal nas operações agropecuárias internacionais.

“O produtor terá de detalhar muito mais suas operações. A tendência é que a Receita exija comprovação minuciosa da ligação entre a atividade pecuária e o uso do imóvel rural. Sem isso, o risco de autuação cresce consideravelmente”, alerta o advogado.

Setor pecuário cobra definição mais clara da Receita Federal

A avaliação de especialistas é que a Solução de Consulta não encerra o debate jurídico — ao contrário, abre novas dúvidas sobre o tratamento tributário da pecuária brasileira no Uruguai.

Produtores rurais e assessorias tributárias aguardam novos posicionamentos da Receita Federal para reduzir a insegurança jurídica e trazer maior previsibilidade às operações internacionais do setor.

“O entendimento atual deixa lacunas importantes. Quem atua exclusivamente com pecuária continua sem orientação clara sobre como seus rendimentos serão tratados no Brasil”, afirma Genaro.

A preocupação ganha relevância diante do crescimento dos investimentos brasileiros na pecuária uruguaia nos últimos anos, impulsionados pela segurança sanitária, disponibilidade de terras e integração comercial entre os dois países.

Enquanto não houver definição mais objetiva sobre o enquadramento tributário da atividade, produtores seguem expostos a riscos fiscais, aumento de custos e possíveis disputas tributárias envolvendo operações internacionais no agronegócio.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Orquestra Sinfônica da UEL recebe maestro internacional para concertos no Ouro Verde

PCPR prende homem por tráfico de drogas em Curitiba

Klann defende geração de empregos para reduzir dependência de programas sociais

16 programas de pós-graduação das universidades estaduais têm padrão de excelência internacional

PCPR prende homem em flagrante por posse ilegal de arma de fogo em Curitiba

-

Paraná6 dias ago

Paraná6 dias agoEm Pitanga, MPPR denuncia por quebra de sigilo funcional e corrupção passiva residente jurídico que se aproveitou do cargo para solicitar vantagem indevida

-

Agro7 dias ago

Agro7 dias agoCustos da safra 2026/27 disparam em Mato Grosso e pressionam rentabilidade de soja, milho e algodão

-

Política Nacional7 dias ago

Política Nacional7 dias agoDecreto sobre remoção de posts na internet é ataque à liberdade, afirma Amin

-

Paraná7 dias ago

Paraná7 dias agoEstado amplia parceria com o Crea-PR para fortalecer gestão municipal

-

Política Nacional6 dias ago

Política Nacional6 dias agoDavi promulga dispositivos reinseridos na LDO pelo Congresso

-

Educação7 dias ago

Educação7 dias agoEnem 2026: saiba como se inscrever

-

Polícial7 dias ago

Polícial7 dias agoPCPR prende homem por lesão corporal em Curitiba

-

Agro7 dias ago

Agro7 dias agoMapa lança campanha de orgânicos com foco na saúde no campo e na mesa