Agro

ICAP de novembro aponta custos historicamente baixos e margens robustas na pecuária de corte em 2025

Custos de produção seguem em queda e fortalecem margens

O Índice de Custo Alimentar Ponta (ICAP) de novembro de 2025 confirmou a tendência de custos mais baixos e margens elevadas para os confinamentos bovinos brasileiros. Segundo o levantamento da Ponta Agro, o ano vem sendo marcado por um dos menores custos nutricionais da história recente, impulsionado pela supersafra de grãos, maior oferta de coprodutos e menor volatilidade nos preços.

A média nacional do custo por arroba permanece altamente competitiva, permitindo lucros superiores a R$ 930 por cabeça nas principais regiões produtoras.

Desempenho regional: Centro-Oeste apresenta queda e Sudeste leve alta

O comportamento do ICAP em novembro variou entre as duas regiões de maior confinamento do país.

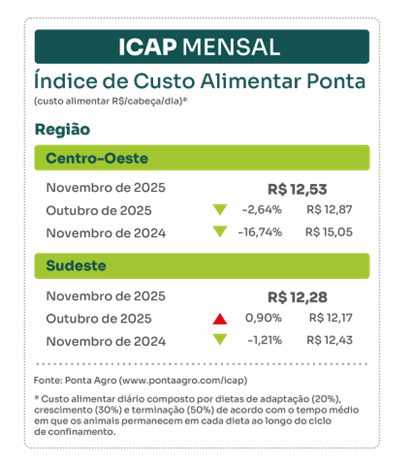

- Centro-Oeste: o índice caiu 2,64% em relação a outubro, fechando em R$ 12,53.

- Sudeste: registrou leve alta, subindo para R$ 12,28 no mesmo período.

A redução no Centro-Oeste reflete o aumento da oferta de grãos e coprodutos, aliado à melhor logística pós-colheita. Já o Sudeste foi impactado por menor disponibilidade regional de milho, fretes mais caros e reajustes em insumos proteicos.

Centro-Oeste: custos menores e eficiência no confinamento

No Centro-Oeste, o ICAP trimestral mostrou queda expressiva de 11,77% nos custos com alimentos volumosos. A dieta de terminação, que representa a fase de maior peso no custo total, encerrou o período a R$ 1.097,51 por tonelada de matéria seca, redução de 0,70% frente ao trimestre anterior.

Os principais insumos com retração foram:

- Silagem de milho: –26,38%

- Silagem de capim: –22,14%

- Bagaço de cana: –13,99%

- Sudeste: leve pressão de alta nos insumos

No Sudeste, o ICAP apontou alta de 0,69% no custo da dieta de terminação, que chegou a R$ 1.160,81 por tonelada de matéria seca.

O aumento foi puxado por:

- Silagem de milho: +7,29%

- Caroço de algodão: +5,77%

- Polpa cítrica: +4,06%

- Bagaço de cana: +1,78%

- DDG (grãos secos de destilaria): +1,66%

Mesmo com esses reajustes, o cenário ainda é considerado favorável à rentabilidade, devido ao comportamento positivo da arroba do boi gordo.

Comparativo anual mostra custos bem abaixo de 2024

Na comparação com novembro de 2024, os custos nutricionais caíram 16,74% no Centro-Oeste e 1,21% no Sudeste. O resultado confirma que 2025 permanece estruturalmente mais barato, consolidando um ambiente de maior competitividade para o confinamento.

A supersafra de milho e soja ampliou a disponibilidade interna de grãos e reduziu a pressão sobre os preços de bases energéticas e proteicas. Além disso, a maior regularidade na produção de coprodutos — como DDG, polpa cítrica, bagaço de cana e caroço de algodão — ajudou a estabilizar o mercado.

Outro fator que colaborou foi a menor volatilidade cambial, somada à recomposição dos estoques nacionais, o que permitiu maior previsibilidade nos custos ao longo do ano.

Lucros superam R$ 930 por cabeça com base em custo estimado

Com base no ICAP de novembro, o custo estimado por arroba produzida foi de R$ 183,88 no Centro-Oeste e R$ 194,93 no Sudeste. Esses níveis garantem margens acima de R$ 930 por animal, considerando apenas o preço de balcão, sem incluir bonificações adicionais.

O levantamento considera indicadores médios de confinamentos clientes da Ponta Agro, como dias de cocho, arrobas produzidas e percentual de nutrição no custo total.

Bonificações podem ampliar ganhos dos produtores

Além da eficiência produtiva, o relatório destaca a importância das bonificações pagas pelos frigoríficos, especialmente em programas como o Boi China. Atualmente, o diferencial de preço para animais rastreados e dentro dos padrões de exportação varia entre R$ 5,00 e R$ 7,50 por arroba, dependendo da região.

Essa valorização adicional representa uma oportunidade real de ampliação das margens, principalmente em um ano de custos controlados e mercado firme para o boi gordo.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

A produção brasileira de café para a safra 2026/27 deve atingir um novo recorde, segundo estimativa divulgada pela consultoria Safras & Mercado. O volume projetado é de 75,65 milhões de sacas de 60 quilos, representando um aumento de 4,65 milhões de sacas em relação à previsão anterior.

Clima favorável impulsiona produtividade

De acordo com o analista Gil Barabach, da Safras & Mercado, as condições climáticas tiveram papel fundamental no avanço da produção. O registro de chuvas em bom volume aliado a temperaturas mais amenas favoreceu o desenvolvimento das lavouras.

Esse cenário resultou em uma carga produtiva mais elevada, reforçando as expectativas de uma safra histórica para o país.

Café arábica lidera crescimento da produção

O principal responsável pela expansão da safra é o café arábica. A produção dessa variedade está estimada em 49,95 milhões de sacas, o que representa um crescimento de 29% em relação à safra anterior.

O avanço ocorre após um ciclo anterior impactado por condições climáticas adversas, especialmente a seca, que limitou o potencial produtivo.

Conilon apresenta leve recuo, mas acima do esperado

Para o café conilon (robusta), a projeção é de uma produção de 25,70 milhões de sacas. O volume representa uma leve queda de 1,2% em comparação ao ciclo anterior.

Apesar do recuo, o desempenho é melhor do que o inicialmente projetado pela consultoria, que previa uma redução de cerca de 6%.

Comercialização da nova safra segue lenta

Mesmo com a perspectiva de produção recorde, a comercialização da safra 2026/27 ainda avança de forma gradual. Segundo a Safras & Mercado, os produtores seguem priorizando a venda do café disponível no mercado.

Até o dia 9 de abril, cerca de 14% da produção estimada da nova safra havia sido negociada. O número representa um avanço de 2 pontos percentuais em relação ao mês anterior.

Vendas abaixo da média histórica

Apesar da evolução mensal, o ritmo de comercialização ainda está abaixo da média dos últimos cinco anos, que gira em torno de 23% para o período.

O cenário indica cautela por parte dos produtores, que acompanham as condições de mercado antes de intensificar as negociações da nova safra.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Putira Sacuena é nomeada secretária adjunta de Saúde Indígena do Ministério da Saúde

Trabalhadores do setor elétrico propõem pacto tripartite para fortalecer o trabalho decente

Governo do Brasil lança Escola do Trabalhador 4.0 em Ribeirão Pires (SP) nesta sexta-feira (17)

227 agências já se habilitaram para receber turistas chineses; prazo final termina nesta sexta (17)

Operação Compliance Zero avança e mira corrupção no alto escalão do sistema financeiro

-

Educação7 dias ago

Educação7 dias agoDesempenho de cotistas na graduação é superior à média

-

Agro6 dias ago

Agro6 dias agoInadimplência no crédito rural atinge recorde e reforça necessidade de gestão financeira no campo

-

Paraná7 dias ago

Paraná7 dias agoFrancisco Zanicotti é reconduzido ao cargo de Procurador-Geral de Justiça do Ministério Público do Paraná

-

Agro6 dias ago

Agro6 dias agoAgrotins volta em maio e consolida vitrine de tecnologia no Norte

-

Entretenimento5 dias ago

Entretenimento5 dias agoCarlos Alberto de Nóbrega conhece bisneto recém-nascido e se emociona na web

-

Esportes4 dias ago

Esportes4 dias agoCruzeiro vira para cima do Bragantino e sai da lanterna no Brasileirão

-

Esportes5 dias ago

Esportes5 dias agoGrenal sem graça termina zerado no Beira-Rio e frustra torcidas gaúchas

-

Educação7 dias ago

Educação7 dias agoMEC debate implementação da BNCC Computação