Agro

Contratações do Plano Safra 2025/26 somam R$ 158 bilhões em cinco meses, com queda de 16,9%

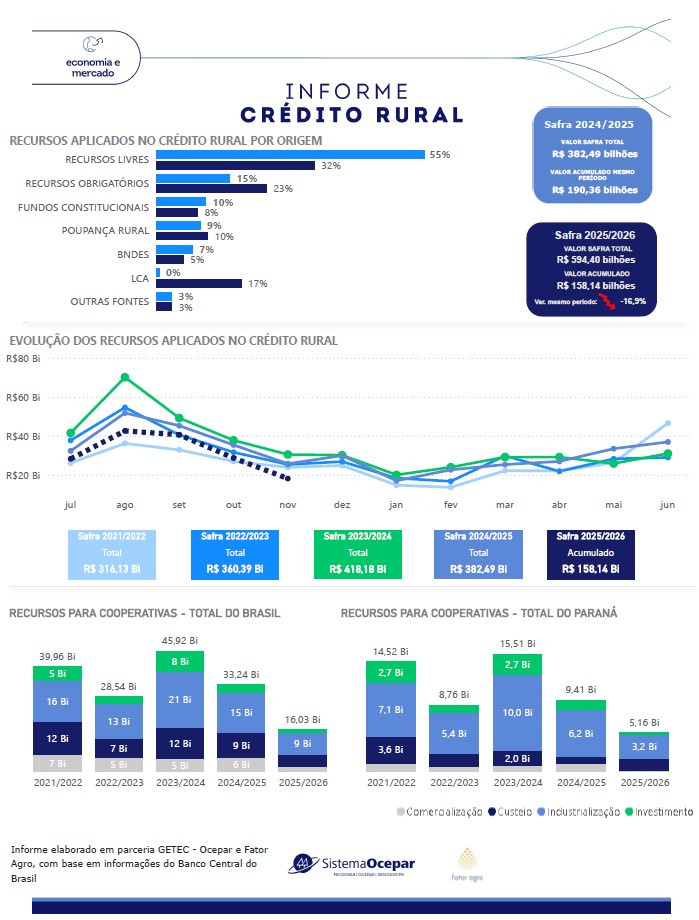

Crédito rural movimenta R$ 158,14 bilhões até novembro

Nos primeiros cinco meses do Plano Safra 2025/26, entre julho e novembro deste ano, as contratações de crédito rural somaram R$ 158,14 bilhões, de acordo com levantamento da Gerência de Desenvolvimento Técnico do Sistema Ocepar (Getec) em parceria com a consultoria Fator Agro.

O montante representa uma queda de 16,9% em relação ao mesmo período da safra anterior, quando o volume contratado chegou a R$ 190,36 bilhões, conforme dados do Banco Central do Brasil.

Fontes de recursos: destaque para os Recursos Livres

Os recursos aplicados no crédito rural têm origens diversas, com destaque para os Recursos Livres, que representam 32% do total contratado. Em seguida, aparecem:

- Recursos Obrigatórios – 23%;

- LCA (Letra de Crédito do Agronegócio) – 17%;

- Poupança Rural – 10%;

- Fundos Constitucionais – 8%;

- BNDES – 5%;

- Outras Fontes – 3%.

A diversidade de fontes de financiamento demonstra a importância de um sistema de crédito rural robusto e diversificado, capaz de atender produtores de diferentes portes e regiões.

Evolução do crédito rural mostra tendência de desaceleração

Para o ciclo 2025/26, o governo disponibilizou R$ 594,4 bilhões em crédito rural. O valor é superior aos montantes contratados nos últimos dois planos safra — R$ 415,46 bilhões em 2023/24 e R$ 377,99 bilhões em 2024/25 —, mas o ritmo de contratação vem apresentando redução gradual.

Segundo Salatiel Turra, analista da área de mercado da Getec, a retração reflete o impacto do aumento das taxas de juros, resultado da elevação da taxa Selic. “A tendência de redução no volume contratado nos últimos anos está diretamente ligada ao encarecimento do crédito, o que influencia as decisões de investimento e custeio por parte dos produtores”, explica.

Cooperativas reforçam protagonismo do Paraná no crédito rural

As cooperativas brasileiras contrataram, entre julho e novembro, R$ 16,03 bilhões em financiamentos rurais no âmbito do Plano Safra 2025/26.

Desse total, as cooperativas do Paraná foram responsáveis por 32% das contratações, movimentando R$ 5,16 bilhões — número que reforça a relevância do estado no cenário nacional do crédito rural e o papel estratégico do cooperativismo na sustentação da agropecuária brasileira.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Agro

Fed e Copom enfrentam decisões decisivas diante de pressão inflacionária global e alta do petróleo

As próximas reuniões de política monetária do Federal Reserve (Fed), nos Estados Unidos, e do Comitê de Política Monetária (Copom), no Brasil, ocorrem em um ambiente marcado por forte incerteza global. A escalada das tensões geopolíticas, especialmente no Oriente Médio, e o avanço dos preços da energia têm ampliado os desafios para as autoridades monetárias no controle da inflação sem comprometer ainda mais o crescimento econômico.

A avaliação é do economista-chefe da Blue3 Investimentos, Roberto Simioni, que destaca uma mudança estrutural no cenário internacional. Segundo ele, fatores geopolíticos passaram a exercer influência direta sobre a formação de preços, os fluxos de investimentos e as decisões dos principais bancos centrais do mundo.

Petróleo em alta amplia risco inflacionário global

De acordo com a análise, o prolongamento do conflito entre Estados Unidos e Irã elevou significativamente a preocupação dos mercados em relação ao abastecimento energético global. O aumento das tensões em rotas estratégicas de transporte e a redução da capacidade produtiva em importantes regiões produtoras contribuíram para uma forte valorização do petróleo e do gás natural.

Além dos impactos diretos sobre os combustíveis, a alta da energia tem provocado efeitos em cadeia sobre diversos setores da economia mundial, elevando custos logísticos, fretes marítimos, seguros de transporte, fertilizantes, produtos petroquímicos e insumos industriais.

Esse movimento amplia a pressão sobre a inflação global justamente em um momento em que diversas economias ainda tentam consolidar o processo de estabilização de preços iniciado após os ciclos de aperto monetário dos últimos anos.

Bancos centrais monitoram novos riscos

O cenário também tem levado diversas autoridades monetárias a revisarem suas estratégias. Entre os bancos centrais acompanhados pelo mercado estão o Banco do Japão (BoJ), o Banco da Coreia do Sul (BoK), o Banco Central Europeu (BCE) e o Banco da Inglaterra (BoE), que enfrentam desafios semelhantes relacionados ao aumento dos custos energéticos e seus reflexos sobre a inflação.

A principal preocupação é evitar que os choques de oferta se transformem em pressões inflacionárias persistentes, exigindo novas medidas de aperto monetário mesmo em economias que ainda apresentam crescimento moderado.

Mercado acompanha decisão do Federal Reserve

Nos Estados Unidos, a atenção está voltada para a postura que será adotada pelo Federal Reserve diante do novo cenário inflacionário.

Segundo Simioni, caso a autoridade monetária norte-americana avalie que os impactos inflacionários serão temporários, concentrados em aproximadamente dois trimestres, o processo de ajuste poderá ocorrer de forma gradual.

Por outro lado, se o Fed concluir que o choque possui caráter mais prolongado, a tendência seria a adoção de medidas mais agressivas para conter a inflação, mesmo com possíveis efeitos negativos sobre o consumo, o crédito e o crescimento econômico.

Copom pode enfrentar uma das decisões mais importantes de 2026

No Brasil, o cenário também exige cautela. Após promover dois cortes consecutivos de 0,25 ponto percentual na taxa Selic nas últimas reuniões, o Banco Central passa a avaliar se o choque internacional de preços terá intensidade suficiente para alterar a trajetória da inflação doméstica.

A análise considera fatores como comportamento do IPCA, expectativas inflacionárias, taxa de câmbio, atividade econômica, preços do petróleo e impactos sobre setores estratégicos da economia brasileira.

Cenário de curto prazo pode permitir manutenção da Selic

Em um cenário de impacto inflacionário considerado temporário, com duração estimada em até dois trimestres, a avaliação é que o Banco Central poderia manter os juros nos níveis atuais ao longo do segundo semestre.

Nesse contexto, a inflação permaneceria acima do centro da meta nos próximos anos, enquanto a atividade econômica apresentaria desaceleração moderada. A valorização dos combustíveis e dos custos logísticos continuaria pressionando empresas e consumidores, reduzindo o ritmo de crescimento do Produto Interno Bruto (PIB).

Choque prolongado pode exigir novo aperto monetário

Já em um cenário de inflação mais persistente, com duração superior a três trimestres, a autoridade monetária poderia ser obrigada a interromper o ciclo de flexibilização e retomar a elevação dos juros.

A medida teria como objetivo impedir o descontrole das expectativas inflacionárias e conter os repasses dos aumentos de custos para os preços finais da economia. No entanto, esse movimento também poderia reduzir ainda mais o ritmo de crescimento econômico e aumentar os desafios para famílias e empresas em um ambiente de crédito mais caro.

Decisão terá impacto sobre consumo, crédito e agronegócio

Para o agronegócio, a definição da política monetária nos próximos meses será acompanhada de perto. O setor é diretamente impactado pelas oscilações do câmbio, dos preços dos combustíveis, dos fertilizantes e do custo do crédito rural.

Além disso, o comportamento dos juros influencia decisões de investimento, aquisição de máquinas, expansão da produção e planejamento das próximas safras.

Diante do novo ambiente global, marcado por maior peso dos fatores geopolíticos, a expectativa do mercado é que tanto o Fed quanto o Copom adotem discursos cautelosos, sinalizando atenção redobrada à evolução da inflação e dos preços das commodities energéticas nos próximos meses.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Presidente Lula e ministro Capobianco lançam pacote de ações para fortalecer proteção ambiental e desenvolvimento sustentável no Brasil

Senado aprova destinação de recursos do Funpen à capacitação de servidores penais

Regulamentação da profissão de protesista segue para sanção

Aprovada indicação de Benedito Gonçalves para corregedor nacional de Justiça

CMSE define os parâmetros do nível de aversão ao risco dos modelos computacionais para 2027 e solicita cronograma de aprimoramentos

-

Paraná7 dias ago

Paraná7 dias agoGovernador autoriza pavimentação urbana e do acesso ao Buraco do Padre em Ponta Grossa

-

Paraná6 dias ago

Paraná6 dias agoMuseu Satélite chega a Paranaguá com unidade do Museu Casa Alfredo Andersen

-

Agro6 dias ago

Agro6 dias agoLeite nacional busca ganho de eficiência em meio à pressão de importações

-

Paraná4 dias ago

Paraná4 dias agoAlunos paranaenses do ensino médio participam da Genius Olympiad, nos EUA

-

Agro5 dias ago

Agro5 dias agoEtanol despenca 5,6% em maio com avanço da safra de cana e lidera queda dos combustíveis no Brasil

-

Agro5 dias ago

Agro5 dias agoDesenrola Rural vai até 20 de dezembro. Saiba aqui como renegociar

-

Agro5 dias ago

Agro5 dias agoCoamo acelera construção de usina de etanol de milho no Paraná e projeto deve gerar até 2 mil empregos

-

Agro5 dias ago

Agro5 dias agoBrasil e Honduras discutem parceria estratégica para modernizar a agricultura e fortalecer a segurança alimentar